导读:

2月份的最后一天,连续两次冲击IPO的瑞尔集团终于通过港交所聆讯。3天后,中国口腔医疗集团宣告第4次冲击港股失败。这之间的得失,自然有两家公司和背后资本承接利弊,但口腔医疗赛道的黄金属性并未改变。仅3月上旬,口腔医疗服务领域便发生两起投融资事件:先是中玒口腔投资设立赣州美虹口腔,随后是口腔产业链上游头部企业国瓷材料宣布旗下的东营胜利口腔医院即将试营业。更早一些,还有医思健康宣布并购香港庇利积臣牙科医务。

一面是拼力协助机构上市,一面是继续入场布局。资本在口腔医疗服务领域动作频频,他们寻找的究竟是什么?或者说,他们想听的,是一个什么样的故事?

文〡《口腔观察》谷雨

热情的资本

3月22日,历经两次冲击后,瑞尔集团终于在港股正式上市,如愿以偿地成为港股市场中高端口腔连锁第一股,开盘市值超过了80亿港元。

创立于1999年的瑞尔齿科早期并没有接纳资本进入,直到2010年才发起A轮融资,凯鹏华盈和启明创投为投资方,投资金额为2000万美元。此后,淡马锡、高盛集团、普思资本、高瓴资本、兴业银行等机构相继成为投资方,到IPO前,瑞尔集团共完成了5轮融资,累计融资金额超过4亿美元。

瑞尔贡献出来的成绩单看起来也无愧于资本的青睐。目前瑞尔旗下拥有50余家定位于高端口腔医疗服务的瑞尔齿科和60余家定位大众市场的瑞泰齿科。根据弗若斯特沙利文的研报,按2020年总收入计,瑞尔集团是中国高端民营口腔医疗服务市场最大的口腔医疗服务提供商和中国民营口腔医疗服务市场的第三大口腔医疗服务提供商。不过,这份成绩也有不完美的地方。据其招股书数据,2019至2021财年内瑞尔营收近37亿,亏损也达到12.28亿,增收却不增利。此外,第一次冲击上市失败还导致其未能完成和资本的对赌协议,好在,资本仍然看好瑞尔,将赎回日期延后。瑞尔集团得以顺利IPO。

同样被资本看好的还有美维口腔。

据《口腔观察》新媒体统计,去年7月和11月不到半年的时间内,美维口腔完成了两轮融资,最大金额产生于7月的B轮,达晨财智、天风天睿、新希望集团等机构联合投资了10亿元人民币,稳坐当年口腔连锁融资中的TOP1。

和瑞尔集团定位中高端略有不同,美维口腔讲述的是一个叫DSO的故事。故事的蓝本在美国。美国的民营口腔市场和我国极为相似,个体的单小散诊所占主流,其创立者绝大部分是牙医自己,出于专业错位的原因,他们在诊所管理和运营能力上存在不足。牙医支持组织DSO(Dental Service Organization)应运而生,DSO专为口腔医生与口腔诊所提供非临床业务支持服务,定位于帮助开办口腔诊所的牙医们解决诊所经营过程中遇到的资金、管理、运营等一系列问题,让牙医更专注于患者治疗。据媒体披露,在美国20多万家口腔诊所中,隶属DSO运营管理机构的诊所占比已超过了10%,且以每年19%的速率持续增长,远高于其余牙科市场4%的平均年增长率。

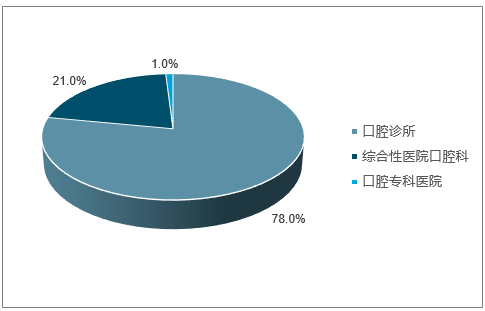

(我国口腔机构类型及占比,原图来自产业信息网)

瞄准了行业现状的美维口腔,从2016年起便试图打造中国的“DSO”模式,以“事业合伙人”为机制,通过自建和并购将牙医和牙科机构聚合起来。目前,美维在全国已拥有近200家口腔机构,覆盖35座城市。美维的投资人名单中,包括中国东方资产、达晨创投、天风天睿、新希望集团等知名机构。

资本的热情自然和行业前景有关。

随着经济的增长,中国口腔消费市场在多重利好下正在迅速上升,各类人群对口腔健康的需求都在增加。

据统计,我国各年龄阶段人群的恒牙患龋率为42%-98%,牙石检出率在61%-97%之间;在儿童龋齿率不断攀升的同时,中老年牙列缺损也高达32%-82%。这些数据后面,是一个庞大且持续增长的口腔防治和牙列修复消费市场。据中国口腔医疗集团此前招股书数据,2020年我国牙科服务渗透率约为24%,远远低于美国的70%和我国台湾地区的48.5%,说明各年龄段人群就医率还有很大的上升空间。

根据弗若斯特沙利文的统计数据,我国口腔医疗服务市场规模2021年至2025年的复合年增长率将高达20%,预计到2025年,市场规模将达到2998亿元,预期其增长将集中于民营部门,规模可达到2414亿元。

也许正是基于这样的前景,不断有资本入场布局口腔医疗服务。

齿科材料头部企业国瓷材料3月10日透露消息称,其即将试营业的东营胜利口腔医院将作为企业在产业链终端布局的试点。据坊间消息,该院是一家专业的二级口腔医院,设牙科治疗椅51台、病床15张,计划总投资1亿元;人才方面则聘请了南京医科大学口腔医学院、首医附属北京口腔医院、江苏口腔医院的博士生导师和专家教授作为医疗团队,可见其规模并不算小。稍早一些公布的赣州美虹口腔医院有限公司投资额仅40万,但意味深长的是,投资方中玒口腔的主营业务是城市园林绿化工程施工(信息来源于挖贝网)。再早一些的1月17日,收购香港老牌牙科机构庇利积臣牙科医务55%已发行股本的医思健康,其前身医思医疗曾是香港最大的医美服务商。

类似的投融资名单可以拉出来一长串。《口腔观察》新媒体梳理发现,去年单单是经媒体披露的口腔医疗机构投融资事件就不下16起。

口腔机构的尴尬与行业壁垒

被资本青睐的口腔医疗机构们其实过得并不舒坦,即便是融资总额达到4亿多美元的瑞尔集团也是如此。

前面提到过,瑞尔集团在2019至2021年财年间,因成本过高,增收不增利,出现超过12亿的亏损。有业内人士分析其招股书,发现最大的成本开支来自雇员福利,占比始终保持在50%以上。据资料显示,此间瑞尔每名全职牙医的平均收入分别为137.67万元、128.79万元与187.48万元。瑞尔对医生团队的投入可见一斑。

大型口腔机构以高薪养医并非瑞尔一家。综合各机构披露的信息,通策医疗2020年牙医的平均收入约46万元,中国口腔医疗集团的员工成本占销售成本的比例也在50%以上。

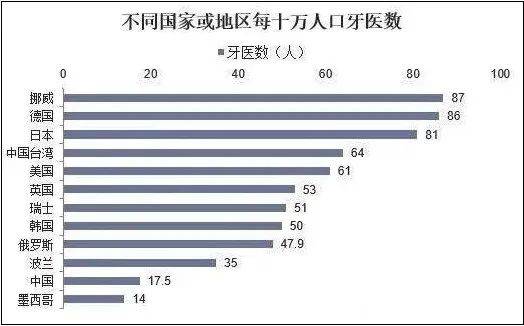

高薪养医的背后的现实是中国的口腔医生实在过于稀缺。根据《中国卫生健康统计年鉴(2020)》数据,中国共有19.5万职业口腔医生,其中高水平医生仅占10.4%,约有2万多名。少到什么程度?有一组数据可做对比。目前我国每百万人牙医人数为175人,而欧洲国家为810人,美国608人,巴西是1200人。年初央视财经曾报道说深圳大约每3000人一位牙医,从事正畸的医生更少,估计只有六七百,以至于该地公立医院口腔科长期一号难求。

除开医生,口腔医疗机构本身还有器械、耗材以及运营管理等多个方面带来的高成本。由此带来的增收难增利成了口腔机构的难以言说的尴尬。牙医稀缺尤其是优秀牙医的稀缺更是成了口腔机构发展的壁垒。

想打破这个壁垒很难并非易事,头号难题便是牙医就很难得。从媒体披露的数据可知,2020年全国有口腔医学本科教学背景的医学院有65家,本科毕业生4399名,硕士毕业生1857名,博士毕业生312名。按照此前媒体报道的口腔本科生就业率65.9%计算(含升学、出国),即使加上全部硕博毕业生,能顺利走上医生岗位的估计也就5000名左右。成为优秀的牙医就更难了,《口腔观察》新媒体在此前和四川大学华西口腔医学院刘福祥教授的一次对话中了解到,以牙种植医生为例,大约每5名进修的牙医中,才能产生1名优秀的种植医生。前提还是有一定临床经验的牙医。

(资料来源:华经情报网)

中国口腔机构的另一尴尬现状是迄今难以出现跨区域的头部品牌。即便是正在冲击IPO的几家机构也是如此,例如已上市的通策医疗业务主要集中于浙江省,中国口腔医疗侧重于温州地区,牙博士也侧重于江浙沪。瑞尔2017年曾提出全国布局千家的目标,但目前仅完成十分之一目标,美维口腔全国近200家的覆盖离头部企业也还有距离,其他排名靠前的口腔机构中,泰康拜博、欢乐口腔、佳美口腔、大众口腔等莫不如此。

资本清楚地看到了医生供给不足、连锁化率难以提高的问题。再加上绕不开的获客难、开业门槛低等减分项,在资本眼中,优质的口腔医疗机构目标是真的不多。他们开始变得谨慎。元气资本不久前在一篇分析文章中干脆直截了当地表示口腔行业机会正向上游转移。不少投资人开始关注产业链上游,“因为中小型的口腔连锁抗风险能力太弱,头部的连锁机构又太贵。”

值得注意的是,几乎所有关注口腔的投资人都认为,数字化会给口腔医疗行业带来变局。

数字化是新故事的起点么?

我国的口腔数字化起步并不晚,20世纪90年代北大口腔就率先成立了口腔医学数字化研究中心。经过多年沉淀,我国的口腔数字化在各个层面都取得了不错的成就。

“一二线城市的口腔诊所和公立医院口腔科广泛开展口腔诊疗的数字化管理,不少口腔医疗机构拥有和使用数字影像、数字化椅旁设备开展口腔诊疗。口腔CBCT、扫描仪、CAD/CAM、3D打印机等数字口腔设备,种植器材、固定矫治和隐形矫治器材进入工业批量。”刘福祥教授在接受《口腔观察》的访谈中多次谈到数字化,“下一代数字口腔设备与系统,数字影像、人工智能、AR、大数据、云计算、数字人、数字口腔诊疗中心、数字口腔医疗平台、先进制造、数字教学、数字移动诊疗系统,牙科机器人已经在路上。”

刘福祥教授同时还担任了中国大众文化学会口腔文化专业委员会主任委员、中国医学装备协会口腔装备与技术专业委员会副主任委员等职。作为中国口腔医疗行业快速发展阶段的亲历者,刘福祥教授对口腔数字化感触颇深,他指出,全球正进入一个数字化口腔的新纪元,这不是一个个碎片化的技术革新,而是一场改天换地的技术革命。

(刘福祥教授)

在刘福祥教授看来,数字技术能让牙医实现从孤立的牙医(手工业平台)到合作的牙医(大工业平台)、到智能互联牙医(智能互联平台)的转变和升级,并全面促进口腔装备行业技术换代,降低全民口腔健康的社会成本。

不少关注口腔医疗服务领域的资本也持相似观点。松柏投资合伙人胡杰章认为数字化至少在两大层面上影响着口腔行业,其一是在优化口腔产业链、促进产业升级中起关键作用;其二是赋能基层医疗。“借助数字化产品和服务,(能)缓解我们国家口腔医疗水平分布不均,高水平医师总量不足,医师的培训教育水平参差不齐等问题,让优质医疗资源下沉,缓解基层民众看牙难,看牙贵问题。“ 胡杰章说。

松柏投资是国内较早关注口腔行业的投资方,其投资遍及口腔产业链的上中下游,且大都和数字化有关。松柏投资的多个项目都直奔赋能牙医、提高效率而去,比如“轻松牙医”、“牙医星球”以及和创新企业羽医甘蓝Deep Care开展的AI牙医等项目。

利用数字化赋能牙医,藉以打破口腔医疗行业的壁垒成了各界共识。国家卫生健康委国际交流与合作中心在《全球视野下的中国口腔产业—2020中国口腔产业数字化趋势调研报告》中提到“口腔产业的数字化水平决定了下游口腔临床服务的数字化服务水平的上限。”北京大学口腔医院口腔医学数字化研究中心主任王勇教授认为数字化技术能很好地辅助医生、技师、患者,服务于社会。他更是直言目前已经不用讨论数字化技术好不好,而应该考虑能不能用好、怎么样用好的问题。

口腔医疗机构的心情似乎更为迫切一些,马泷齿科正在着手于使用各种数字化手段和通过团队协作来解放核心医生的椅位占用时间;欢乐口腔大力推广口扫、隐形正畸等数字化诊疗方式并自主研发SaaS系统;美维口腔以DSO模式为基本架构,通过数字化等手段为旗下机构进行全维度赋能;刚上市的瑞尔集团也较早就搭建起用于运营和医疗质量管理管理的SaaS平台系统,尝试借助数字化来打破口腔连锁难题。

(黑格科技在华南口腔展展示椅旁数字化产品)

包括松柏投资在内的投资人则更是期待行业能借助数字化打破固有壁垒,给资本带来更多入场的机会。

当然,数字化并非一蹴而就。青桐资本投资总监陈笑梅认为,数字化加持归根到底是赋能医生的工具,不能盲目地放大数字化优势而忽略了医生本身的临床经验累积。业内人士还指出,口腔行业数字化升级固然是大势所趋,但也要看到其过程中存在不少“卡脖子”的环节,比如需要长期的资金和人才支持,需要从业者思维模式的转变,扩展到产业层面,还需要有民族创新技术和更多中国制造品牌的出现。

口腔行业的数字化前景很美,但不积跬步无以至千里,无论是口腔行业的从业者,还是投资人,都还有一段路要走。

微信扫一扫打赏

微信扫一扫打赏